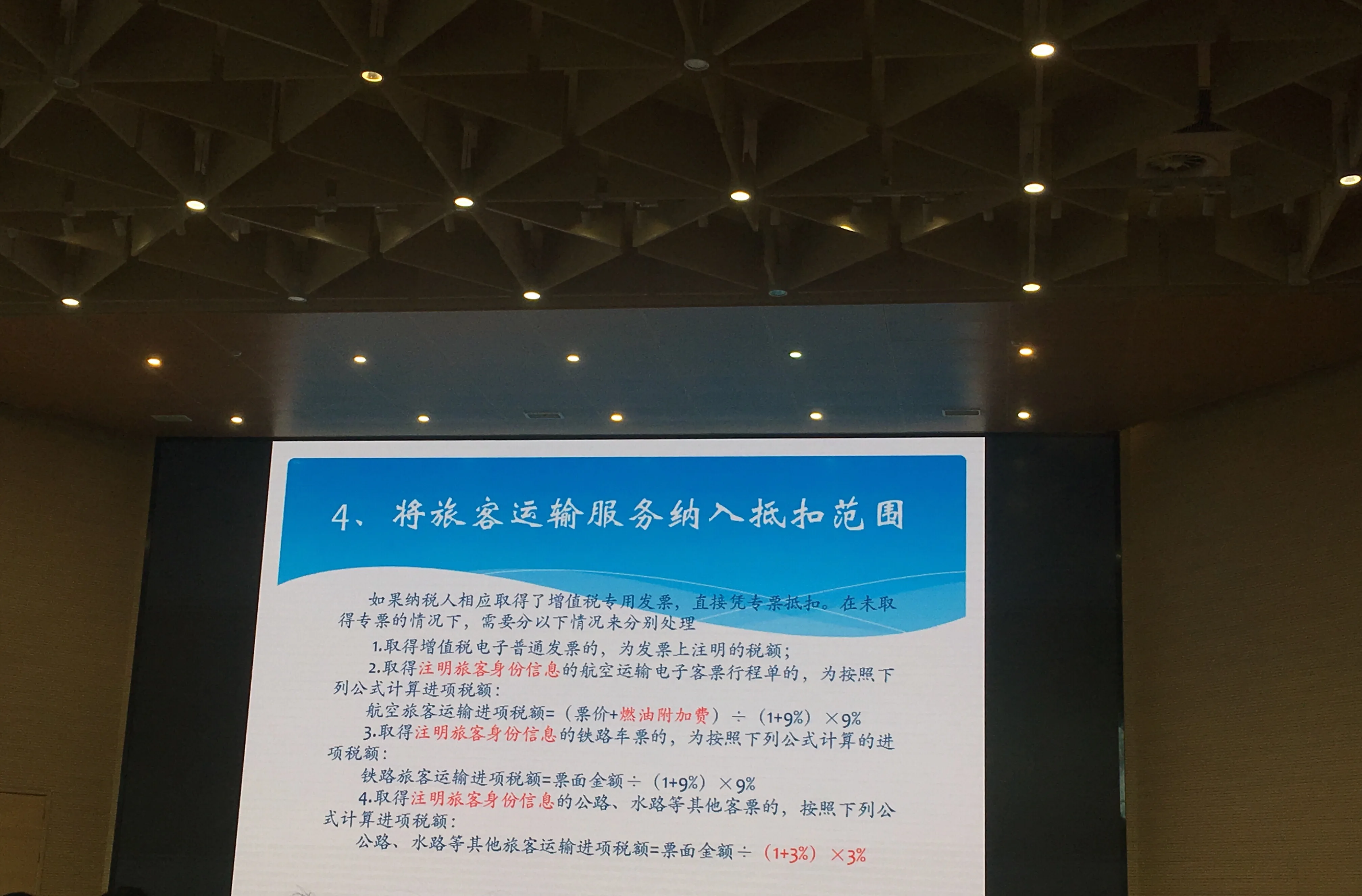

答根据财政部税务总局海关总署关于深化增值税改革有关政策的公告财政部税务总局海关总署公告年第39号规定,六纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣一纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额1取得增值税电子普通发票的,为发票上注明的税额。

1取得增值税电子普通发票的,为发票上注明的税额2取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额航空旅客运输进项税额=票价+燃油附加费÷1+9%×9 3取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额铁路旅客运输进项税额=票面金额÷1+9%×9。

如果是一般纳税人单位,取得员工出差的机票,进项税额是可以计算抵扣的,机票可以抵扣的进项税额=票价+燃油附加费109*9%可抵扣进项税额情况及对应进项税额计算公式如下1企业取得电子普通发票的,为发票上注明的税额2取得注明旅客身份信息航空运输电子客票行程单的,航空旅客运输进项税额=。

第10行为全部的旅客运输票据的数量金额税额 5附表二第12行的税额等于主表第12行quot本月数quot 1申报专项 1纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表附列资料二第1栏quot认证相符的增值税专用发票quot相应栏次中 2纳。

财政部 税务总局 海关总署关于深化增值税改革有关政策的公告财政部 税务总局 海关总署公告2019年第39号第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣纳税人取得增值税专用发票的,以发票上注明的税额为进项税额纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额。

根据财政部 税务总局 海关总署公告 2019 年第 39 号第六条的规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣其中,取得注明旅客身份信息的航空运输电子客票行程单的,计算抵扣另,参考国家税务总局青岛市税务局对于改签费的相关回答可知,对取得改签以后的行程单,电子客票行程单上列。

根据关于深化增值税改革有关政策的公告,自2019年起,纳税人购进国内旅客运输服务的进项税额允许从销项税额中抵扣,这为增值税改革带来了新的变化对于未取得增值税专用发票的情况,公告详细规定了抵扣方法如购买航空票,若取得注明旅客身份信息的航空运输电子客票行程单,则需按照特定公式计算进项税额。

根据国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告国家税务总局公告2019年第31号规定“一关于国内旅客运输服务进项税抵扣一财政部 税务总局 海关总署关于深化增值税改革有关政策的公告财政部 税务总局 海关总署公告2019年第39号第六条所称“国内旅客运输服务”,限。

深圳电子普通发票,属于增值税发票,可以抵扣进项税额按照规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣纳税人未取得增值税专用发票的,取得增值税电子普通发票的,按照发票上注明的税额确定为进项税额。

1 纳税人购进的国内旅客运输服务,指的是为客户提供旅客运输服务,服务对象包括旅客以及行李包裹和邮件这些服务通过售票工作组织旅客,旨在满足他们在旅行中的需求,结合人车路站等要素,主要提供劳务服务2 关于国内旅客运输服务的进项税抵扣,仅限于与本单位签订劳动合同的员工以及接受的劳务。

根据问题描述分析,贵司取得的携程开具的发票品目是*旅游服务*机票住宿费的发票,这份发票中体现的服务是“旅游服务”,而不是旅客运输服务因此,根据最新政策文件税务总局公告2019年第39号规定,这份发票对应的金额不能享受国内旅客运输服务抵扣进项税额的优惠,虽然是电子普通发票也不能抵扣进项滴滴打车。

根据税法的相关规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中进行抵扣那么,申报抵扣时,纳税申报表要怎么填写呢?1登录电子税务局申报客户端,进入增值税模块,选择申报表填写2在申报表列表中选择附表二,点击右侧的填写申报表3打开附表二的填写页面,选择表中第一部分,申报抵扣的。

取得增值税电子普通发票的,按照发票上注明的税额抵扣进项税根据国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告国家税务总局公告2019年第31号规定纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方quot名称quotquot纳税人。

火车票进项税抵扣计算公式,具体如下1纳税人凭铁路车票上注明的金额计算进项税额2铁路旅客运输进项税额=票面金额1+9%*9%纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额1取得增值税电子普通发票的,为发票上。

二接受的旅客运输服务不得抵扣进项税因为旅客运输劳务不能明确的分清是企业还是个人一般意义上,旅客运输劳务主要接受对象是个人对于一般纳税人购买的旅客运输劳务,难以准确的界定接受劳务的对象是企业还是个人,主要是避免虚开或将个人费用拿到企业进行抵扣因此,一般纳税人接受的旅客运输劳务不得从。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号